发布日期:2025-04-17 07:04 点击次数:56

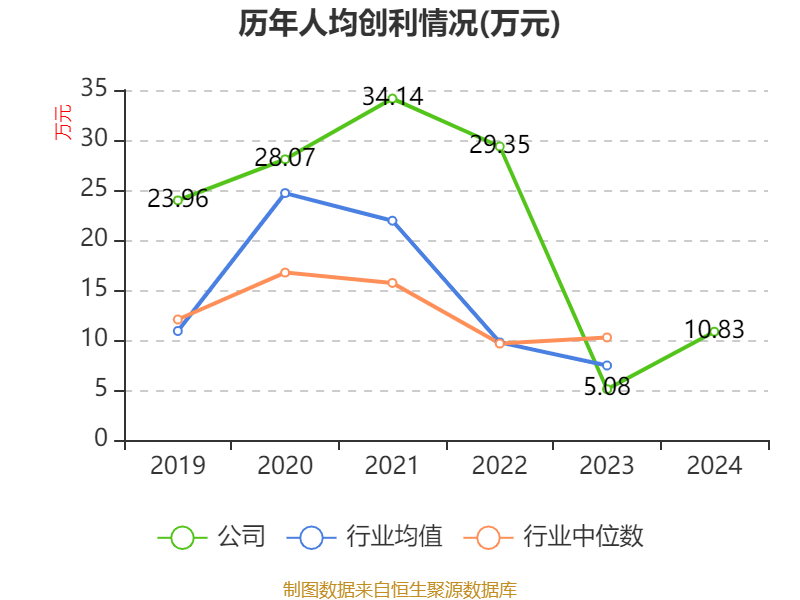

中证智能财讯威高骨科(688161)3月27日披露2024年年度报告。2024年,公司实现营业总收入14.53亿元,同比增长13.18%;归母净利润2.24亿元,同比增长99.22%;扣非净利润2.11亿元,同比增长95.44%;经营活动产生的现金流量净额为2.74亿元,同比增长129.56%;报告期内,威高骨科基本每股收益为0.56元,加权平均净资产收益率为5.72%。公司2024年度分配预案为:拟向全体股东每10股派现1.7元(含税)。

以3月26日收盘价计算,威高骨科目前市盈率(TTM)约为49.2倍,市净率(LF)约2.78倍,市销率(TTM)约7.58倍。

资料显示,公司的主营产品涵盖脊柱、创伤、关节和运动医学等多个品类,均拥有多个品牌。脊柱产品有“威高骨科”、“威高亚华”、“威高海星”和“量子医疗”四个品牌,创伤产品有“威高骨科”、“健力邦德”和“威高海星”三个品牌,关节产品有“威高海星”和“威高亚华”两个品牌,运动医学产品有“威高骨科”和“威高海星”两个品牌。

数据显示,2024年公司加权平均净资产收益率为5.72%,较上年同期上升2.91个百分点。公司2024年投入资本回报率为5.45%,较上年同期上升3.44个百分点。

截至2024年,公司经营活动现金流净额为2.74亿元,同比增长129.56%;筹资活动现金流净额-2.1亿元,同比增加7.14亿元;投资活动现金流净额-1.94亿元,上年同期为-8156.82万元。

资产重大变化方面,截至2024年末,公司其他流动资产较上年末增加6.99%,占公司总资产比重上升2.55个百分点;交易性金融资产合计占公司总资产的1.83%,上年末为0;货币资金较上年末减少7.38%,占公司总资产比重下降1.68个百分点;存货较上年末减少8.91%,占公司总资产比重下降0.91个百分点。

负债重大变化方面,截至2024年末,公司应付票据及应付账款较上年末减少25.73%,占公司总资产比重下降1.75个百分点;其他应付款(含利息和股利)较上年末减少19.71%,占公司总资产比重下降1.63个百分点;合同负债较上年末减少60.2%,占公司总资产比重下降1.06个百分点;应付职工薪酬较上年末增加19.37%,占公司总资产比重上升0.42个百分点。

从存货变动来看,截至2024年末,公司存货账面价值为6.87亿元,占净资产的17.37%,较上年末减少6718.88万元。其中,存货跌价准备为7129.7万元,计提比例为9.41%。

2024年全年,公司研发投入金额为1.2亿元,同比下降7.9%;研发投入占营业收入比例为8.25%,相比上年同期下降1.89个百分点。

2024年,公司流动比率为4.88,速动比率为4.08。

年报显示,2024年末的公司十大流通股东中,新进股东为刘红波,取代了三季度末的上海国鑫投资发展有限公司。在具体持股比例上,香港中央结算有限公司、博时上证科创板100交易型开放式指数证券投资基金持股有所下降。

股东名称持流通股数(万股)占总股本比例(%)变动比例(百分点)山东威高集团医用高分子制品股份有限公司2025050.625不变威高國際醫療有限公司675016.875不变威高集团有限公司30007.5不变山东省财金投资集团有限公司2525.256.3131不变威海弘阳瑞信息技术中心(有限合伙)2333.335.8333不变威海永耀贸易中心(有限合伙)7501.875不变香港中央结算有限公司331.720.8292-0.174山东威高骨科材料股份有限公司回购专用证券账户271.390.6784不变刘红波530.1325新进博时上证科创板100交易型开放式指数证券投资基金51.550.1288-0.022

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。